Da Il Sole24Ore

di Vito Lops, 19 feb 2016

Di spread ormai ne abbiamo piene le tasche.

Questo vocabolo (che in inglese vuol dire “differenza”) era sconosciuto ai più prima del 2011, quando è scoppiata anche sul debito pubblico italiano la “crisi dello spread”. Il differenziale di rendimento tra BTp e Bund a 10 anni balzò a 575 punti. In pratica un BTp rendeva il 7,75% e il Bund il 2 per cento. I mercati non si fidavano della capacità dell’Italia di rimborsare il debito e quindi in cambio chiedevano un rendimento molto alto per acquistare le obbligazioni governative. E da allora che tutti hanno cominciato a parlare di spread.

Oggi questo spread è a 130 punti (Il BTp rende l’1,55% e il Bund lo 0,25%) e a inizio anno era a 96. Si tratta di valori bassi che indicano che sul debito sovrano italiano è tornata una certa tranquillità (i mercati non temono un default). Ma va detto che questo indicatore - che è stato usato come termometro per misurare la crisi e il livello di tensione sui mercati - non è più quello di un tempo. Ha “perso smalto” dall’estate del 2012 quando ci si è messa di mezzo (in senso buono) la Bce a fare da garante sui debiti dell’Eurozona (Grecia esclusa).

Questo ha fatto scappare via gli speculatori che fino ad allora avevano attaccato - con vendite allo scoperto - i debiti dei Paesi della periferia dell’area euro.

|

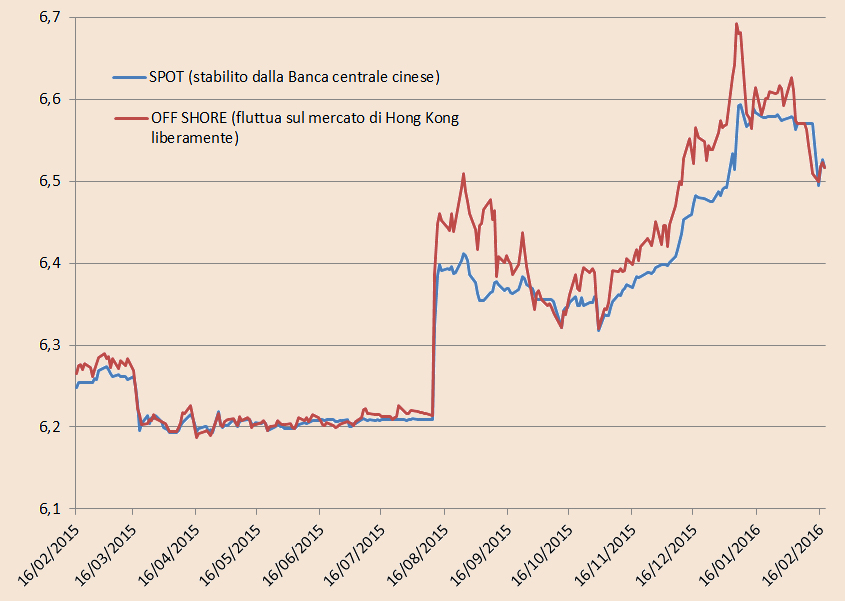

| I due yuan |

La Bce è addirittura passata dalle parole ai fatti a marzo 2015, annunciando che ogni mese avrebbe acquistato (come fa ormai regolarmente) circa 45 miliardi in bond governativi dell’area euro, compresi i titoli italiani. Questo ha contribuito all’appiattimento dello spread come lo conosciamo oggi.

Ne consegue che oggi considerare lo spread tra BTp e Bundcome termomentro della crisi e del livello di tensione dei mercati non è più corretto. Nessuno speculatore si sognerebbe mai di giocare contro una banca centrale che, tecnicamente, ha una potenza di fuoco illimitata. La verità è che lo spread BTp-Bund è ovattato, stemperato dalla longa manus della Bce. Quindi resta un parametro interessante, ma non può più al momento essere considerato un indicatore del livello di tensione dei mercati.

Ed è per questo che i gestori adesso guardano un altro spread, che arriva ogni mattina sui monitor dritto dalla Cina. Misura la differenza tra l’andamento dei due yuan (o renminbi, cioè il nome della valuta in Cina) oggi in circolazione. Il primo, detto “spot” o “onshore”, è quello stabilito dalla People’s Bank of China che lo controlla nell’ambito di una banda di oscillazione (è quindi un cambio semi-rigido). Il secondo è libero di fluttuare liberamente sui mercati secondo le regole canoniche della domanda e dell’offerta. È lo yuan “offshore”, quotato a Hong Kong.

Lo “spread cinese” è oggi molto significativo. Quando si amplia, ovvero quando la quotazione dello “yuan offshore” ha un valore più alto (in rapporto a un dollaro) rispetto a quello “spot” e quindi vale meno in termini reali rispetto allo spot, non è un bel segnale per i mercati. Vuol dire che i mercati si aspettano da un giorno all’altro che la People’s Bank of China svaluti il cambio ufficiale (spot) nei confronti del dollaro, adeguandosi a quanto già si aspetta il mercato che difatti si muove in anticipo e svaluta il cambio sul mercato di Hong Kong, muovendo al ribasso nei confronti del dollaro la quotazione dello yuan “offshore”.

E - lo abbiamo visto lo scorso agosto e a inizio di quest’anno - quando la Cina svaluta ufficialmente il cambio si propaga un terremento su Borse globali e prezzo del petrolio. E proprio dalla svalutazione dell’8 agosto che sono iniziate le vendite in Borsa su scala globale ed è tornata l’avversione al rischio.

Analizzando questo spread emerge che c’è una soglia d’allarme, quando viene toccata le probabilità che si scateni un terremoto finanziario lato Cina aumentano. Questa soglia è 13 punti. È il picco raggiunto da questo indicatore la scorsa estate e ai primi di gennaio. In entrambi i casi, dopo che lo “spread cinese” ha toccato quota 13, la People’s Bank ha svalutato cogliendo alla sprovvista i mercati e gli investitori. Ma non certo coloro che guardavano questo spread. Il consiglio per tutti gli investitori e i risparmiatori è di guardare in questa delicata fase più lo “spread cinese” che non quello tra Italia e Germania. Se questo supera i 10 punti base e tocca 13 potrebbe aumentare l’avversione a rischio su Borse e petrolio.

La riprova del funzionamento di questo indicatore la si ha anche in questi giorni, quando sui mercati è tornata un po’ di tranquillità (le Borse europee hanno recuperato il 7% nell’ultima settimana). Questo è coinciso anche con le dichiarazione del governatore della banca centrale cinese dello scorso week end sul fatto che la Cina non ha bisogno di svalutare ancora il cambio. I mercati (questa volta) gli hanno creduto. Lo “spread cinese” si è azzerato e le Borse sono ripartite. Questa mattina la quotazione dello “yuan offshore” (6,5171 dollari) è quasi identica al cambio ufficiale (6,5163). Segnale che almeno dalla Cina non sono previsti terromoti a breve in vista. Occhio però a quota 13 che, pur a non essere scaramantici, almeno sullo “spread cinese” non porta affatto bene.

Nessun commento:

Posta un commento